繼續瀏覽本網站前,請點選「條款及條件」 細閱本網站的使用條款。如果您已閱讀並同意遵守使用條款,請點擊以下「接受」按鈕繼續。否則,請點擊「拒絕」離開網站。

使用條款

在繼續瀏覽前,務請細閱下列資料。閣下使用本網站/程式及其任何網頁,代表確認已細閱下列資料,並接納下文的條款及條件及同意受有關條款及條件所約束。如不同意有關條款及條件,請勿使用本網站/程式或其任何網頁。

一般條款

本網站/程式的資料乃由富達編製,僅供參閱用途。富達、Fidelity International、富達國際指富達基金(香港)有限公司、FIL Limited及其附屬公司(「富達」)。此網站/程式的資料僅供香港居民使用及參考。本網站所述的所有基金均未獲香港境外的任何機關准許發售或購買。在香港以外地區居住的人士應諮詢其專業顧問,以確定他們應否認購本網站/程式所述的產品及服務,或進行有關認購是否須獲得任何政府或其他方面的同意,或須辦理任何正式手續。若干富達於亞洲發售的產品可能於盧森堡成立。就任何不獲授權進行分銷或要約或將違反當地法例或規例的任何司法管轄區,本網站/程式所載資料並不構成任何證券的分銷、買賣的要約,或促使買賣任何證券、參與富達的投資管理服務的要約。例如,但不限於下文外,本網站/程式的資料不得分發,亦不構成在美國或為美國人士(即美國居民或公民或根據美國法例組成的合夥事業或公司)的利益而買賣任何證券的要約。使用本網站/程式的人士有責任遵守所有適用的法例及規例。

富達保留權利,在其全權酌情下授出或撤回使用富達互聯網站/程式的權利。儘管富達已作出一切合理審慎的預防措施,以確保富達互聯網站/程式所提供資料的準確性、完備性、安全性及保密性,但富達並不保證有關資料的準確性、完備性、安全性及保密性。富達、其聯營公司、董事、高級職員及僱員對富達互聯網站/程式所提供的資料的任何相關錯誤或遺漏並不負責。富達亦不對任何經許可或未經許可用戶所進行的任何行動引致的任何後果負責。

除與富達基金(香港)有限公司訂立的任何其他協議,包括任何客戶或帳戶協議,以及任何規限閣下使用富達基金(香港)有限公司在本網站/程式提供的產品、服務、內容、工具及資料的其他協議外,亦須遵守此等使用條款。

本公司保留權利,隨時修改本網站/程式及使用條款,而不作另行通知。若閣下在發佈經修訂的使用條款後使用本網站/程式,將視為同意經修訂的使用條款。

網站的使用

除非另有註明,否則此網站/應用程式所載資料並不構成投資意見或建議。除非與富達基金(香港)有限公司另有協定,否則用戶須根據本身的投資目標及個人和財政狀況,全權負責決定任何投資、證券或策略,或任何其他產品或服務是否適當或合適。有意投資的人士應就個別投資項目的適合程度或其他因素尋求獨立的意見。

儘管網站/應用程式內的若干工具可根據您所輸入的個人化資料,提供一般的投資或財務分析,但該等結果僅供參考用途,您應參考與使用此網站/應用程式所提供的該等工具有關的假設及限制。用戶如有任何疑問,應諮詢其獨立的專業顧問。此網站/應用程式所載資料只在資料於網站/應用程式刊發當日方為準確。

第三方內容

本網站/程式包括第三方提供的資料或連結至第三方管理的網頁,而部份資料是由並非與任何富達實體聯營的公司所提供(「第三方內容」)。第三方內容可透過指定範圍或透過超連結至第三方網頁取得,或純粹刊載於此網。第三方內容受香港法律及國際條約的版權法所保障,版權由第三方內容提供者擁有或獲授權使用。

富達並無參與擬備、選用或編輯第三方內容,亦無明示或暗示就有關內容作出認可或贊許。第三方網頁上刊載的任何意見或建議,僅為獨立提供者的看法,並非富達的意見或建議。富達不擬就有關由第三方所提供的資料所出現的錯誤或遺漏承擔任何責任。

儘管富達採取所有措施,致力提供準確及最新的資料,以滿足用戶的需要,但富達或第三方內容提供者並不保證有關資料準確、適時、完整、有用,亦不會就有關資料的任何其他方面提供保證,且毋須對任何有關內容負責或承擔責任,包括在第三方網頁刊載或提供的任何廣告、產品或其他資料。閣下須自行承擔取得及使用第三方內容的風險。第三方內容僅供參考,富達及第三方內容提供者對閣下因依賴有關資料所引致的任何損失或損害概不負責。

互聯網通訊

在互聯網上發送訊息不可保證完全安全。富達不會對投資者因富達應投資者要求而在互聯網上收發的任何訊息的延誤、損失、轉移、修改或損毀所引致的任何損失負責。富達毋須對使用本網站/程式所引致的直接、間接、特別或後果性損害而以任何方式負上責任。

在互聯網上的通訊可能因互聯網的流量,或因互聯網的公開性質或其他原因而導致資料傳送不確而出現干擾、傳送中斷或延誤。

富達並不代表或保證本網站/程式將一直運作且符合投資者的要求,以及網站/程式的登入不會受到干擾,或所傳送的資料不會延誤、無法或錯誤傳送或遺漏或遺失。並不保證不會傳送病毒或其他污染或破壞性物質,或不會導致投資者的電腦系統受損。投資者應充份保護及對資料及/或設備作出後備,以及採取合理與適當的預防措施,如掃瞄電腦病毒或其他破壞性物質而負上全責。富達並不對任何在本網站/程式而使用的第三方軟件或服務供應商的準確性、功能或表現作出任何聲明或保證。

知識產權

本網站/程式的版權、商標、資料庫權利、專利權及所有相若權利以及本網站/程式所載的資料均由富達、其特許人或相關的第三方內容供應商擁有。用戶只可為個人閱讀用途而使用本網站/程式的資料及將資料複製為影印本。否則,有關資料不得另行複製、分發或傳送至任何其他人士或以任何方式加入其他資料庫、文件或其他資料。用戶根據本網站/程式所編製的資料副本必須保留有關資料所載的所有版權或其他專有通告及免責聲明。本網站/程式所述的商標名稱乃由富達或其他內容供應商所擁有或獲許可使用。富達或內容供應商在本網站/程式所擁有的商標乃用作顯示相關服務的來源或源頭。本網站/程式所載資料概不應被視為根據富達或任何第三方的任何商標而授出任何許可或權利,而用戶亦不應試圖使用、複製本網站/程式所示的任何商標或標誌或其所載資料,或試圖登記任何相若商標。

「富達」、Fidelity、Fidelity International、Fidelity International 標誌及F標誌均為FIL Limited的商標。

本網站/程式內的商標為其持有人擁有並得持有人的特許在本網站/程式使用。

規管法例

此等使用條款受香港特別行政局的法例所規管。

語言

若此等使用條款及本網站/程式的內容的中英文版本有任何歧義,概以英文版本為準。

2024年第四季度投資展望:風險平衡

2024年10月10日

2024年10月10日

市場只是正在輪換,並非陷入拋售潮。

環球投資方案及多元資產投資主管Henk-Jan Rikkerink

今年8月份並不一般。在美國暑假期間,市場突然出現調整,並罕見地觸發9月份在更重要的領域繼續調整。

有不少原因引發這些調整。

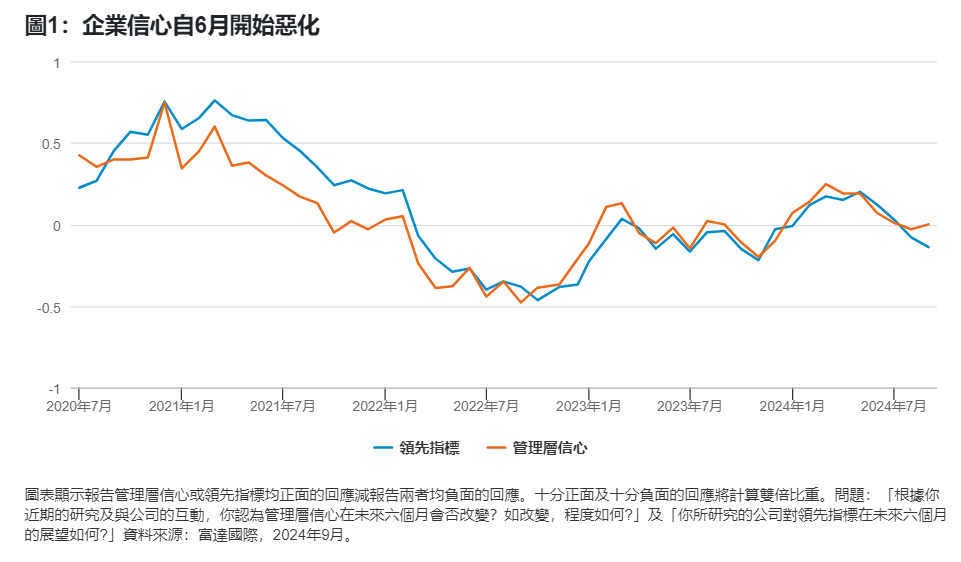

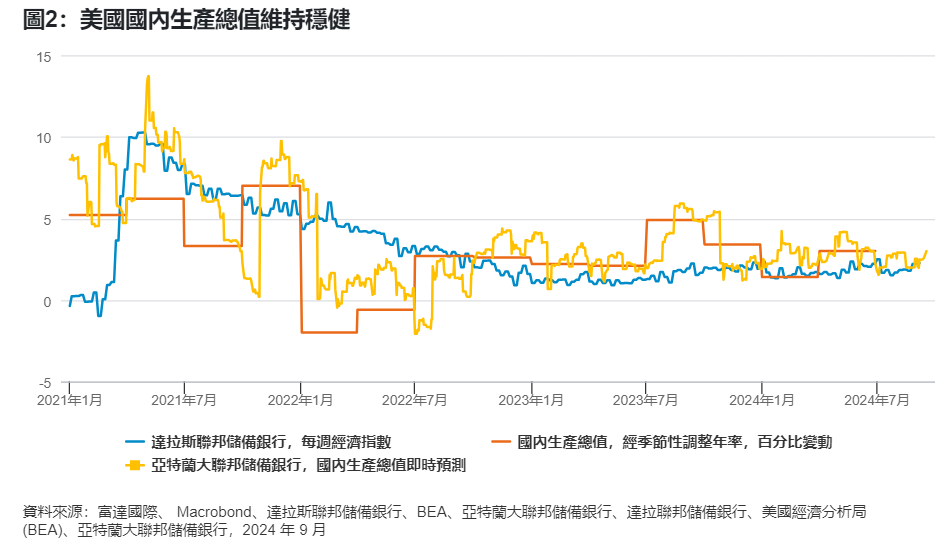

無論你預測經濟將會軟著陸還是硬著陸,無可否認的是,在全球各國竭力支持經濟繼續運轉五年之後,經濟終於還是要著陸。在現階段,我們認為雖然近期數據疲軟,但很可能反映經濟轉弱而非嚴重衰退,投資者也正在作出反應,而我們將密切注視增長及勞動市場指標有否進一步惡化的跡象。

整體形勢並不黯淡。自疫情爆發以來,各市場及全球經濟維持強韌,世界各地消費者持續消費。我們相信全球經濟不會走向即時衰退,且有跡象顯示市場正在輪換,而非形成拋售潮。

我們在2024年最後一季關注三大主題。

路途顛簸

需要注意的是,在邁向軟著陸的路途上,經濟放緩仍如影隨形。各國央行一直致力壓抑通脹,最近數月終有證據顯示通脹大致受控。雖然去年市場憂慮的滯脹風險似乎已經緩解,但我們預測經濟環境將較量化寬鬆時期更為波動且波幅更大。

代價是美國就業市場正在逐步轉弱,且美國消費者的彈藥(準確來說是積蓄)快將耗盡。我們密切關注有否惡化跡象。亞洲方面,中國的問題仍然遠未解決,而我們正在留意近日中國人民銀行所推出的支持措施成效。

聯儲局採取行動

美國及其他國家於9月份減息,有望令到邁向軟著陸之路較為順暢。由於通脹憂慮緩解,各地央行得以透過減息應對經濟放緩,預料寬鬆政策將會持續,但今年內的進一步寬鬆幅度仍未定案。

在中國,人行近日公佈了刺激經濟措施,包括減息、下調按揭利率,以及推出新一輪貨幣工具以支持股市,有望短期內支持資產價格。然而,股市的長期表現依然是由企業盈利推動,最新推出的刺激措施能否支持經濟長遠前景仍然有待觀察。

全球政府明顯邁向更多貨幣及財政政策,以緩衝經濟波動。投資者正在消化利率下調,而我們的量化模型不再主張支持風險的立場。隨著資產價格因為聯儲局的行動而週期性回升,我們會把握市場下跌或選舉不確定性所帶來機遇。目前,在較高風險的資產類別當中,我們認為美國中型股及新興市場政府債券有望在現行環境下造好。

全球焦點

最大的變數在於一系列複雜的地緣政治風險。很多人(包括我們在內)早在一年前已注意到,2024年是數十年來選舉及政治風險最高的一年。極右黨派在德國及法國勝出,動搖了歐洲政治局勢,可能進一步阻礙歐洲的決策。中東及烏克蘭的紛爭持續,且短期內無望解決,而美國總統大選將在11月5日舉行。大選之後的中國及貿易政策將成關鍵,而且在市場上長期充裕的流動性已經縮減之際,未來的財政政策也至關重要。

過去一年的結構性增長主題仍然持續,包括人工智能(AI)科技繼續快速商業化,各國政府持續投入海量金錢升級電網,以及醫療保健依然是兼具防守及長期增長的投資主題。我們目前處於經濟週期的中至後階段,且面對一些重大不明朗因素。在此環境下,市場通常有望帶來正回報,但波動性也偏高。我們仍然認為經濟最有可能「軟著陸」,但投資者必需保持靈活以隨時把握市場機遇。」